こんにちは!haoto(はおと)です。

家計簿の資産が増えるのをニヤニヤしながら眺めるのが好きです!

今回は現在の総資産とポートフォリオ、今後の計画について記事を書きます!

基本的な軸としては、長期インデックス投資と高配当株投資をメインとしています。

インデックス投資 → 教育資金、老後資金

高配当株投資 → 日々のキャッシュフローを良くする(しばらくは配当再投資)

投資の軸が決まっていない方は参考になると嬉しいです。

軸が決まっている方は、あなたの投資手法と比較しながらぜひご覧ください。

総資産(2021年2月1日時点)

まずは1月が締まって2月1日時点の総資産ですが、7,778,168円ででした。

今年の9月までに資産1,000万円を目標にしていますが、まだまだ遠いです。

現金比率を高めたいと思いながらも、前回同様11%程です。

株式(現物)、投資信託、年金は全て株なので、僕のポートフォリオの約90%を株が占めます!笑

しかも現物と投資信託のほとんどを米国で運用しているのでまさにアメリカ頼み。笑

アメリカと運命を共にしている気分です😂

2021年は暴落時に備えて現金の保有割合を増やしていく予定です。

インデックス投資(投資信託)

投資信託としては2,442,525円で34%の割合です。

教育資金、老後資金の為に下記を積み立て中です。

eMAXIS Slim 米国株式(S&P500) → 毎月10万円

楽天証券で楽天クレジット積み立てを僕と妻の分を毎月積み立てています。

この積み立ては近い未来は使う機会がなく、教育資金でも老後資金にしてもどちらでもOKと考えています。

つみたてNISA → 33,333円 × 2人

特定口座 → 16,667円 × 2人

米国1強が続くとは限りませんが、世界で1番有名な指数であるS&P500へのインデックス投資は最適解の1つと思います。

しかも楽天カード決済で投資する事で、確実に1%のポイントがつくのはかなりでかいです。

今から投資をしたいとゆう友達にも真っ先におすすめします!

積み立てNISAのには下記の銘柄も運用中です。

<購入・換金手数料なし>ニッセイ 外国株式インデックスファンド

eMAXIS Slim 国内株式(TOPIX)

iDeCo(老後資金) → 楽天・全米株式インデックス・ファンド

iDeCoは完全な老後資金として年間27.6万拠出しています。

掛け金が全額所得控除となるサラリーマンでも簡単にできる節税です。

ジュニアNISA(教育資金) → eMAXIS Slim 全世界株式(オール・カントリー)

2020年の年末から口座開設し、昨年は2人分の子供の口座に10万円づつしか入金できませんでした。

2021年になってリセットされたため、今年は80万円×2人分入金を目標にします。

2023年までの制度ですが、それまでは限度額まで入金し、強い握力でひたすら握り続けます!笑

2020年 → 10万円×2人分 = 20万円

2021年 → 80万円×2人分 = 160万円

2022年 → 80万円×2人分 = 160万円

合計340万円

2023年以降追加の入金はできませんが、非課税で運用を続けることはできるので、鬼ホールドです。

このお金は大学の費用などに充てる予定で当分は必要ないお金のため、無かったこと貯金のつもりです。

大学費もインフレが進む可能性があるので、現金としての預金も教育費として蓄える予定です。

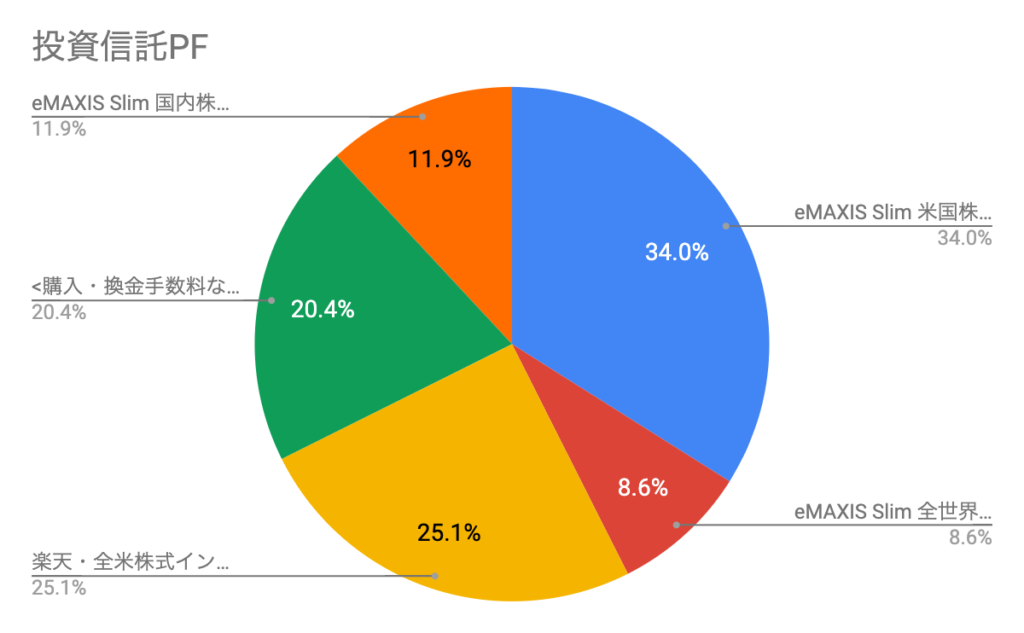

インデックス投資はS&P500指数をメインに下記となります。

■投資信託

eMAXIS Slim 米国株式(S&P500) 34%

eMAXIS Slim 全世界株式(オール・カントリー) 8%

楽天・全米株式インデックス・ファンド 25%

<購入・換金手数料なし>ニッセイ 外国株式インデックスファンド 20%

eMAXIS Slim 国内株式(TOPIX) 12%

投資信託ポートフォリオ

こちらが投資信託のポートフォリオです!

米国の保有率がかなり高いですが、しばらくはこのまま走ります。

ジュニアNISAを全額eMAXIS Slim 全世界株式(オール・カントリー)で運用予定なので、少し比率は変わる予定です。

オルカンも半分以上は米国が占めるので、やはり米国頼りのポートフォリオです。笑

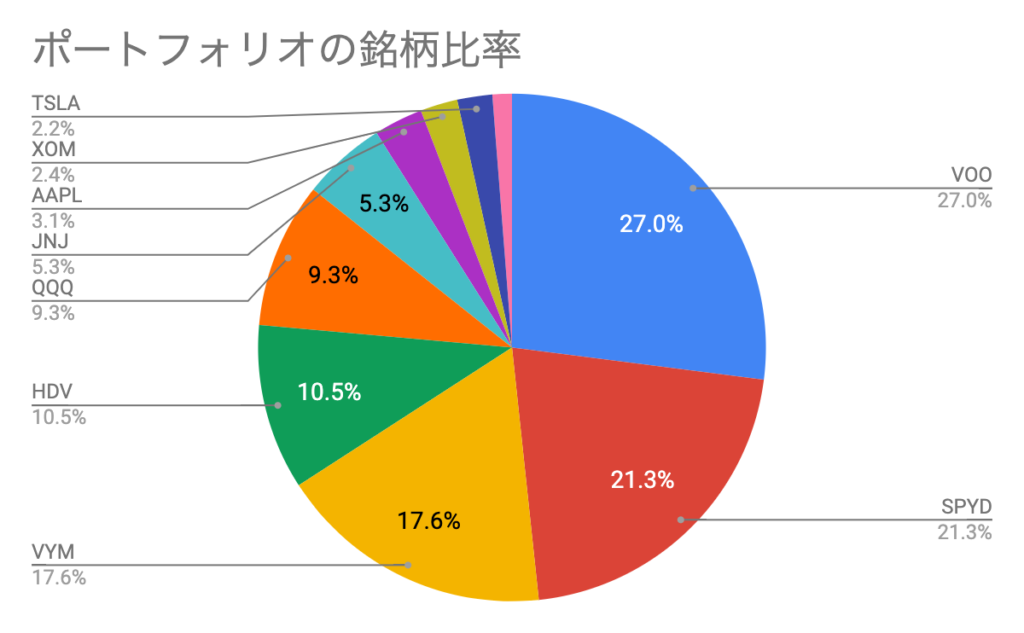

米国株ポートフォリオ

米国株の保有評価額は4,101,703円です。

ポートフォリオは下記となります。

投資信託でもS&P500をメインにしていましたが、こちらでも27%をS&P500が締めています。

ここでもまさかのインデックス投資です。まさに番長のような存在。笑

本当は買付手数料無料で運用コストが安いからという理由で教育資金としていましたが、ジュニアNISAを始めたので、こっちは完全に放置用です。

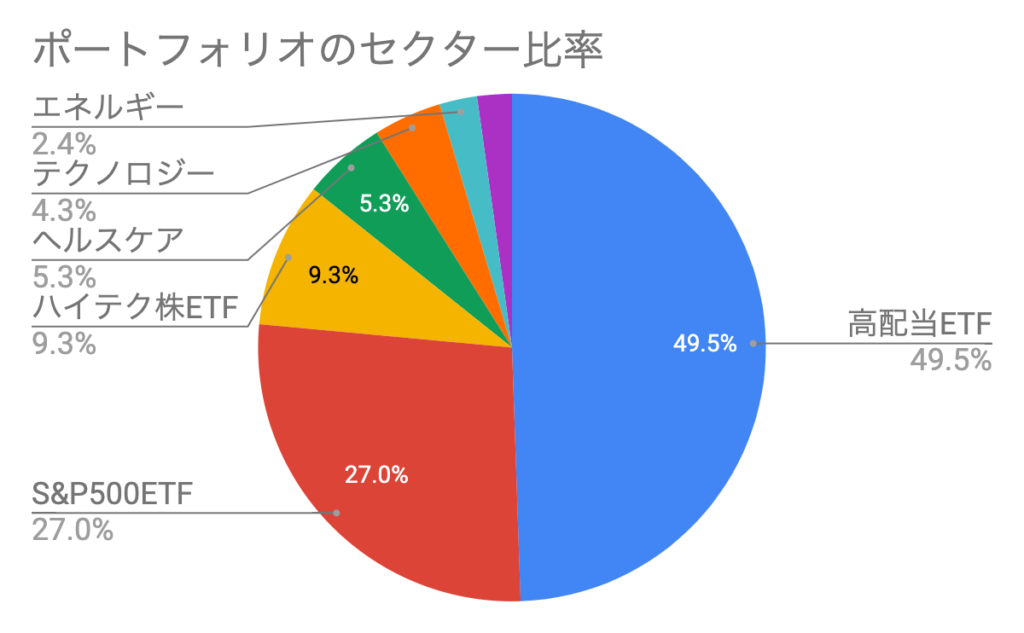

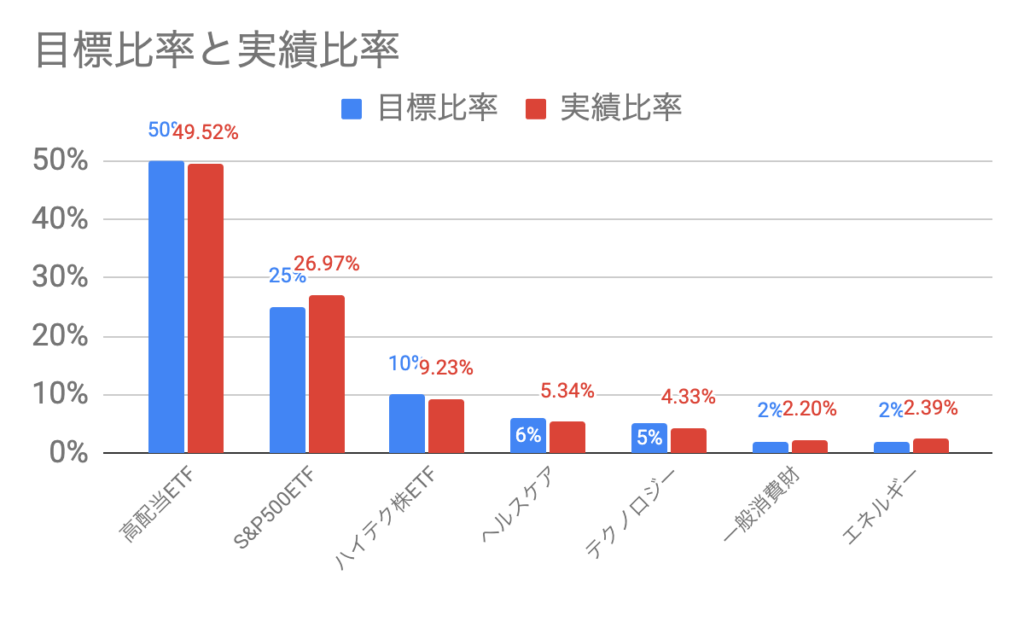

次にセクターを見てみましょう!

約50%が高配当ETFです。

もともと米国株を始めた理由が、インデックス投資で資産の最大化を図り、高配当投資でキャッシュフローを良くしたいと思い、米国ETFを始めようと思ったのがきっかけです。

それが、QQQを買ったりAPPL、TSLAを買ったりとブレブレです( ; ; )

好きな銘柄は持ちつつ、本来の高配当に軸を置きます!

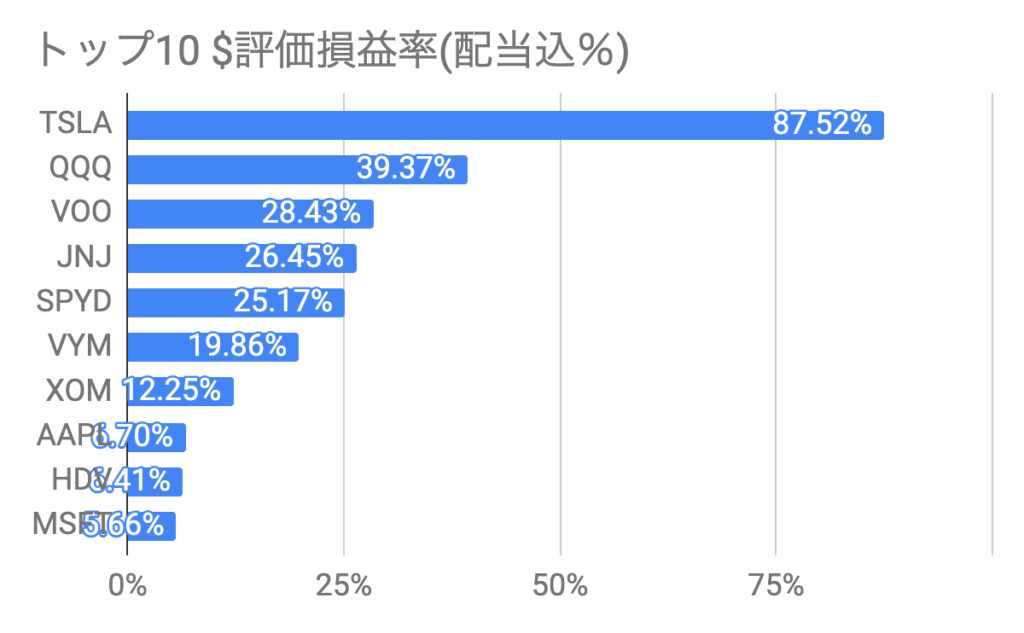

評価損益率ランキング

評価損益は少額ですがTSLAが87.5%と圧倒的です。

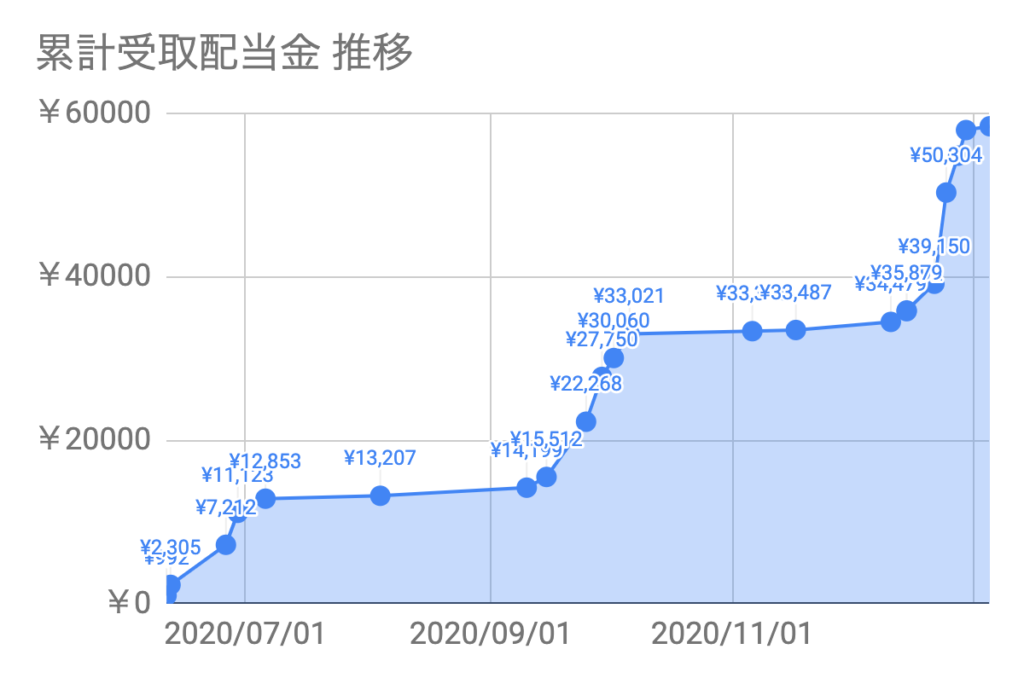

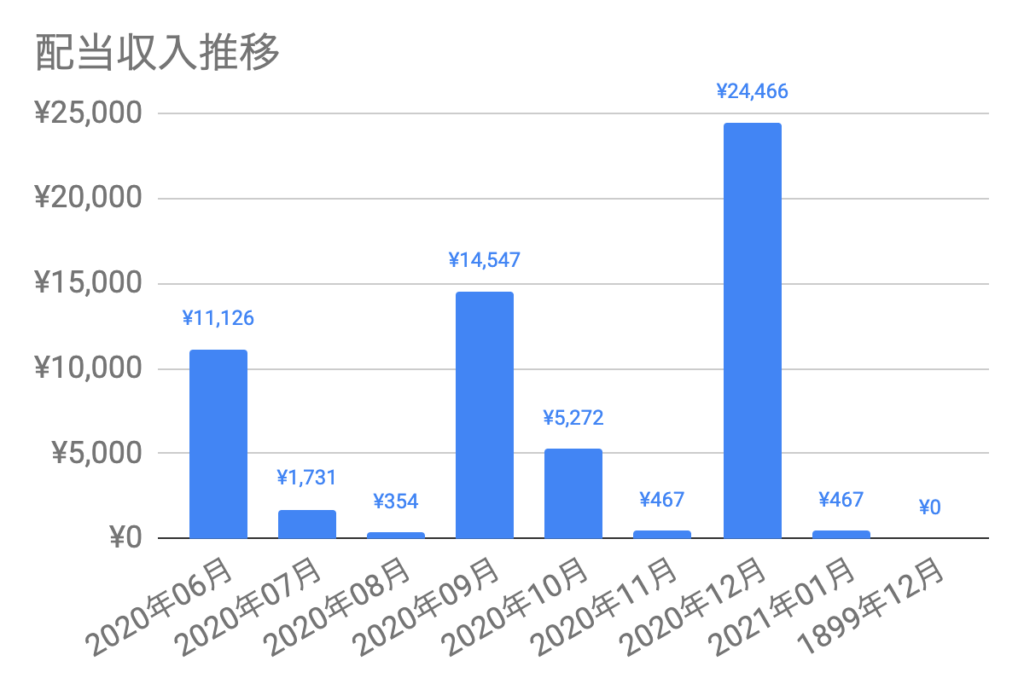

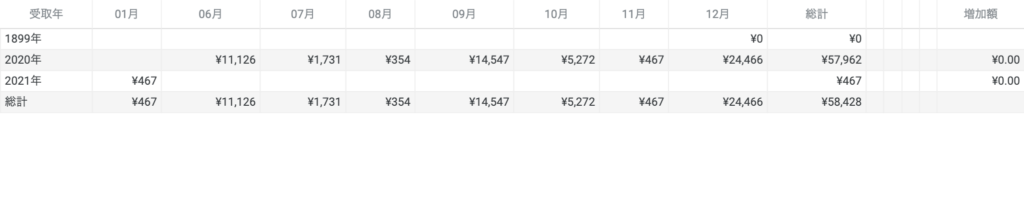

配当金推移

資産を増やすことで、右肩上がりに配当金が増えていくので好きな投資の1つです!

株価に左右されず、将来の金額を計算しやすいところも好きです。

円換算の累計配当金推移です。

3月、6月、9月、12月が配当金が多いです。

将来的には別の月に配当金んが出る別の株も取り入れる予定です。

少しづつでも右肩上がりだと嬉しいですよね!

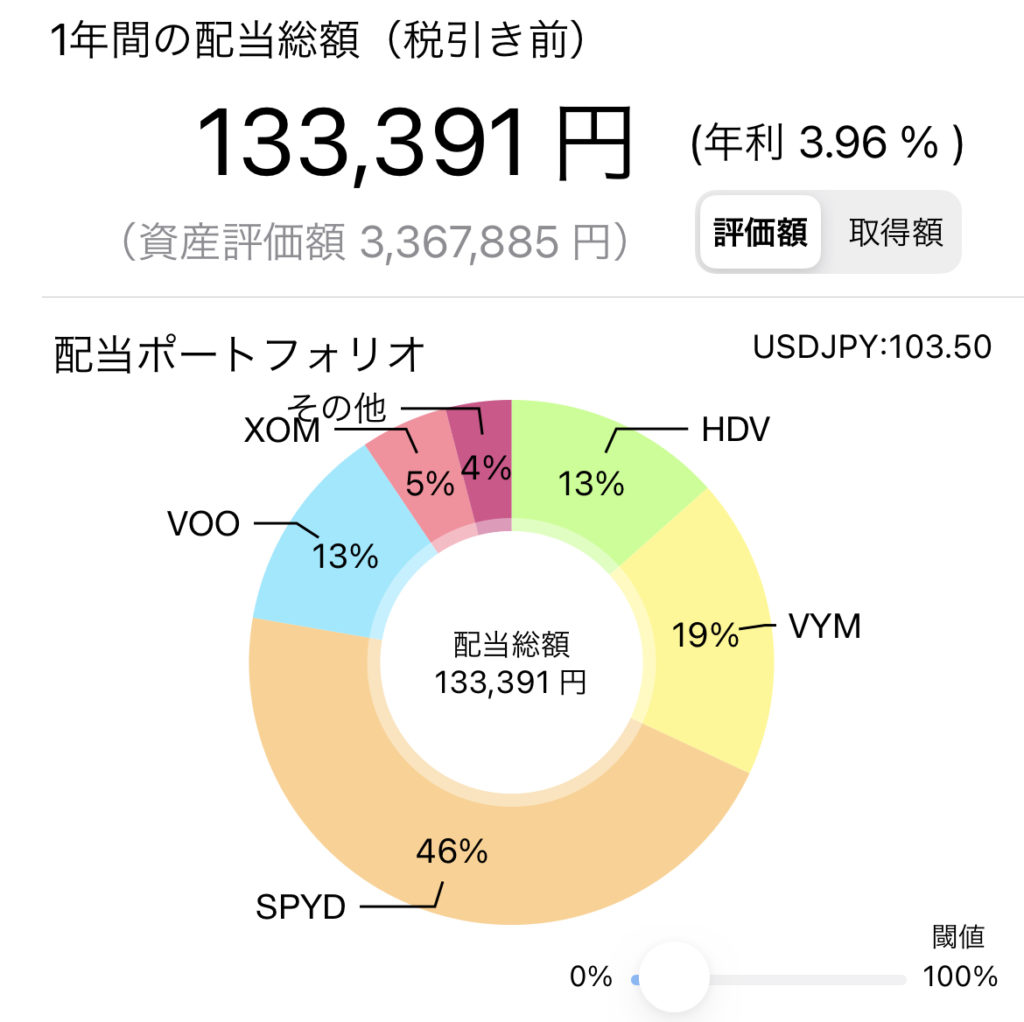

配当予測

「配当管理」というアプリを使って配当金予測を確認しました。

2020年の配当金は133,391円でした。

月に換算すると11,116円になります!

このお金もさらに投資に回していきます。

まとめ

以上が僕のポートフォリオです。

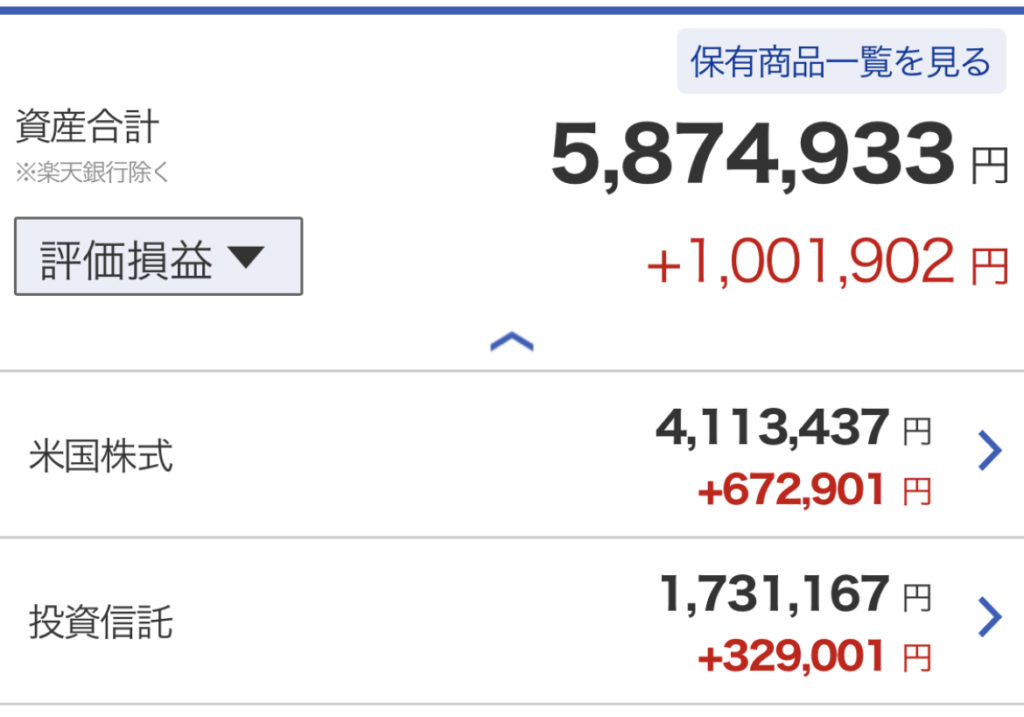

そういえば最近僕の証券口座でやっと含み益が100万円を超えました!

何事もコツコツやるのが大切ですね。

今後の方針としても基本的には投資信託のS&P500インデックス投資をメインに、高配当投資で日々のキャッシュフローを良くするように2軸で考えています。

将来どうしたいのか目的を明確にして引き続き続けていきます。

インデックス投資は暴騰している時も暴落している時もとにかく定額を気にせず積み立て続けるのが大事です。

高配当投資は減配や株価が右肩下がりになってしまわないように引き続きウォッチし、暴落時に備えてキャッシュ比率を増やしておきます。

以上、参考になれば嬉しいです。

ブログが面白いなと思ったら友達に紹介してくれたりお気に入り登録してくれると嬉しいです。

これからも一緒に学んでFIRE目指しましょう。

ありがとうございました!

コメント